Alors que l’ensemble des pays africains ne produisent actuellement que la moitié de l’offre de l’Inde, le continent se trouve obligé de recourir aux importations pour satisfaire sa demande dont le rythme de croissance annuel est trois fois plus élevé que la moyenne mondiale.

La Zone libre-échange continentale africaine (Zlecaf) peut permettre à l’Afrique d’atteindre son autosuffisance en sucre, non seulement en favorisant une meilleure répartition des flux commerciaux entre les zones excédentaires et celles structurellement déficitaires, mais aussi en ayant un effet incitatif sur la production et la transformation de cette denrée alimentaire de base, souligne un rapport publié le 2 novembre par Ecofin Pro, la plateforme de l’agence Ecofin dédiée aux professionnels.

Intitulé « Le marché africain du sucre à l’heure de la ZLECAf », le rapport rappelle que la production du sucre sur le continent reste en dessous de son potentiel. L’Afrique a produit 10,9 millions de tonnes de sucre en 2019, soit environ 6% de l’offre mondiale. Ce volume représente l’équivalent de la moitié de l’offre de l’Inde.

Dans la filière sucrière africaine, deux systèmes de production cohabitent, avec des écarts de productivité considérables. Le premier s’appuie sur des plantations irriguées alors que l’autre repose sur une agriculture pluviale.

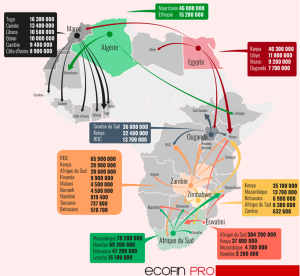

La production sucrière est inégalement répartie entre les sous-régions du continent. L’Afrique australe, l’Afrique du Nord et l’Afrique de l’Est concentrent l’essentiel de la production de sucre brut (plus de 80%). Dans la première zone, principale productrice, la dynamique est portée par l’Afrique du Sud et l’Eswatini, avec respectivement près de 2 millions de tonnes et 700 000 tonnes durant la saison 2020/2021.

Principaux flux d’exportation de sucre entre pays africains.

En Afrique du Nord, c’est l’Egypte et le Maroc qui portent l’industrie. Le pays des pharaons est le premier producteur africain de sucre grâce à une offre d’environ 2,8 millions de tonnes en 2020/2021. Du côté de l’Est, on retrouve la Tanzanie, Maurice, le Kenya et l’Ouganda.

Une demande en hausse de 3% par an

Tirée par l’expansion démographique, la hausse de l’urbanisation et l’évolution des modes alimentaires accompagnant l’émergence de classes moyennes, la demande africaine de sucre a progressé à un rythme annuel de près de 3% sur les cinq dernières années contre une moyenne mondiale d’environ 0,7%.

Chaque année, le continent absorbe plus de 20 millions de tonnes de sucre, réparties essentiellement entre l’usage agroalimentaire (boissons sucrées, confiseries, produits laitiers, etc.), l’usage industriel non alimentaire (pharmacie et biocarburants) et le sucre de bouche.

Cette consommation est largement satisfaite par des importations réalisées principalement sous forme brute pour le raffinage depuis le Brésil, la Thaïlande ou l’Inde. La denrée est ainsi devenue entre 2010-2019, le troisième produit agricole le plus importé par les pays africains derrière les céréales et les huiles & graisses, pour une valeur de 6,4 milliards de dollars.

Alors que les échanges intra-africains de sucre se font actuellement surtout à l’échelle des Communautés économiques régionales, le rapport indique que la Zlecaf est riche en opportunités pour l’industrie sucrière africaine. D’autant plus qu’elle porte la promesse de former un marché commun de 1,3 milliard de consommateurs et dont le PIB cumulé avoisine 3000 milliards de dollars.

Ce marché commun peut avoir un effet incitatif sur la production. Ayant la possibilité d’aller au-delà de leur marché intérieur, les fournisseurs pourront engager des investissements non seulement au niveau de leur foyer de production, mais aussi au niveau des Communautés économiques régionales avec des économies d’échelle possibles. Une telle dynamique au niveau transfrontalier pourrait avoir des impacts positifs comme la création d’emplois, le développement des chaînes de valeur régionales pour le sucre, le transfert des technologies appropriées ou de savoir-faire entre pays.

La capacité domestique de transformation devrait enregistrer son côté un fort développement dans un contexte d’intégration régionale. Le Nigeria, l’Algérie et le Maroc devraient être en tête des pays qui profiteront de cette hausse de la capacité de raffinage.

La Zlecaf pourrait également favoriser une accélération du commerce intra-africain du sucre et conduire à meilleure répartition des flux commerciaux entre les zones dégageant un excédent de production et celles qui sont structurellement déficitaires.

Plusieurs défis restent à relever

Accessoirement, le développement du marché sucrier africain aurait un effet positif sur le marché de l’électricité. Les industriels pourraient cultiver spécifiquement de la canne à sucre pour la production de bioéthanol dans l’hypothèse d’un cadre réglementaire cohérent. A cela s’ajoute la possibilité d’utilisation des sous-produits comme le résidu de la canne (bagasse) qui sert de matière première de cogénération pour produire de l’électricité.

Plusieurs défis restent cependant à relever pour optimiser les retombées positives de la Zlecaf sur le marché africain du sucre et placer cette industrie sur la trajectoire de l’autosuffisance. Il s’agit notamment des problèmes logistiques, de la poursuite des importations à bas prix depuis le reste du monde, de l’aiguisement de la concurrence intra-régionale dans les zones déficitaires du continent et de la persistance des barrières non-tarifaires comme la mauvaise application des mesures sanitaires et phytosanitaires (SPS), les barrages routiers très fréquents, les règles d’origine restrictives ou encore des procédures administratives lourdes.

Le rapport élaboré par notre confrère Espoir Olodo précise par ailleurs que la disponibilité du sucre sur le plan continental dans le cadre de la Zlecaf dépendra des arbitrages du secteur privé. D’autant plus que l’activité sucrière en Afrique est essentiellement le fait d’entreprises privées à capitaux majoritairement étrangers. Dans ce contexte, le choix de la destination de la production, une fois que le besoin du marché intérieur sera couvert, dépendra de plusieurs facteurs, dont le niveau des prix sur les débouchés africains, la présence des clients de proximité, l’environnement des affaires, le positionnement géographique des usines au regard des infrastructures portuaires et ferrées disponibles sur le plan régional ou encore de la volonté des investisseurs.

Et last but not least, la hausse de la demande pourrait être limitée sur le long terme par des politiques publiques visant à infléchir la consommation excessive de sucre qui fait peser des risques de diabète, d’obésité ou de maladies cardiovasculaires. Il s’agit déjà d’une réalité en Afrique du Sud qui a été le premier pays africain à instituer une taxe sur les produits sucrés caloriques (Health Promotion Levy-HPL) en avril 2018.

Source: Ecofin

Articles Connexes

Le 21 février 2023 à Douala, la capitale économiqu...24th Fév 2023

Les ressources humaines permettent aux entrepris...10th Déc 2022

Source: Agribusiness TV01st Déc 2020

La Toyota Yaris a été élue, lundi 1er mars, voitur...03rd Mar 2021